Las claves que de verdad mueven el coste de la donación

- El hijo o la hija suele pagar el Impuesto sobre Sucesiones y Donaciones, pero la cuota cambia mucho según la comunidad autónoma.

- En Andalucía, los hijos y descendientes pueden aplicar una bonificación del 99% si la donación se formaliza en documento público y se cumplen los requisitos.

- El padre o la madre puede tener que pagar plusvalía municipal e IRPF por la ganancia patrimonial.

- Notaría y Registro no suelen ser la parte más cara, pero sí añaden unos cientos de euros en una vivienda sencilla.

- Si el piso tiene hipoteca, la operación se complica y puede mezclar donación con una transmisión onerosa.

Qué pagas de verdad al donar una vivienda a un hijo

Si me piden una cifra rápida, no doy un número único porque sería engañoso. En una donación simple, con bonificación autonómica favorable, el coste total puede quedarse en unos pocos cientos de euros o algo más de mil; en cambio, si el inmueble ha subido mucho de valor o la comunidad autónoma no concede una reducción potente, la factura puede irse a varios miles.

La forma correcta de verlo es dividir la operación en partidas. No pesan igual ni se pagan a la misma persona, y por eso mucha gente calcula mal el gasto real. Yo suelo resumirlo así:

| Partida | Quién suele asumirla | Qué la hace subir | Orden de magnitud |

|---|---|---|---|

| Impuesto sobre Sucesiones y Donaciones | El hijo o la hija | Valor del piso, comunidad autónoma, reducciones y bonificaciones | De casi simbólico a varios miles de euros |

| Plusvalía municipal | Normalmente el transmitente | Valor catastral del suelo, años de tenencia y tipo municipal | Puede ser 0 o superar los mil euros |

| IRPF por ganancia patrimonial | El padre o la madre que dona | Diferencia entre compra y transmisión, mejoras, exenciones aplicables | Desde 0 hasta una cantidad muy relevante |

| Notaría y Registro | Se puede pactar entre las partes | Valor del inmueble, número de copias, complejidad y cargas | Habitualmente unos cientos de euros |

Por eso, cuando alguien me pregunta por el coste, yo no pienso en un único precio cerrado. Pienso en una suma de impuestos, escritura y trámites, y luego miro qué comunidad autónoma manda de verdad sobre la cuota. Eso es lo que cambia la cuenta de un piso a otro y de una familia a otra.

Con esa base clara, el siguiente paso es entender el impuesto principal y por qué la comunidad autónoma puede abaratarlo muchísimo o dejarlo casi intacto.

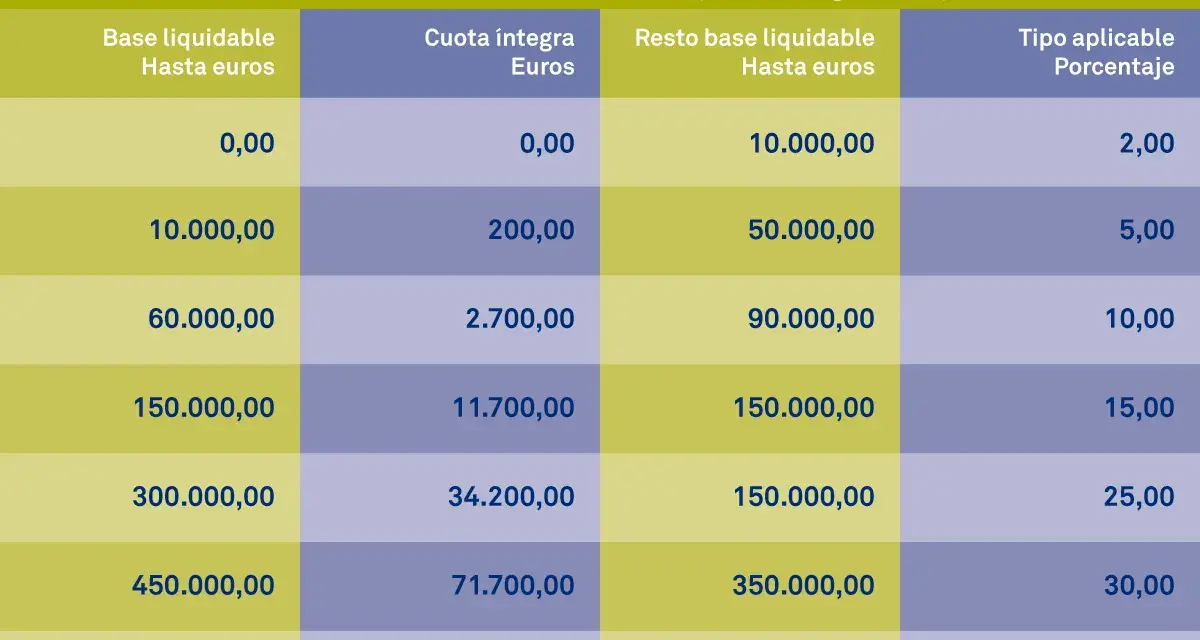

El impuesto de donaciones y por qué la comunidad autónoma cambia tanto la cuenta

El corazón del coste es el Impuesto sobre Sucesiones y Donaciones. Lo paga el donatario, es decir, el hijo que recibe el piso, y la base no se calcula de forma ingenua: si el inmueble tiene un valor de referencia superior al valor que se declara, Hacienda tomará ese valor de referencia como base. Ese detalle, que mucha gente pasa por alto, puede encarecer la operación aunque las partes pacten una cifra menor.

En la práctica, esto significa que no basta con escribir un precio “bajo” en la escritura. Si el Catastro ya ha fijado un valor de referencia más alto, ese será el que se tome para liquidar el impuesto, salvo supuestos muy concretos. La Agencia Tributaria de Andalucía, por ejemplo, recuerda que, si el valor declarado es inferior al de referencia, debe consignarse el mayor de ambos.

La diferencia entre comunidades es enorme. En Andalucía, los hijos y descendientes pueden aplicar una bonificación del 99% sobre la cuota tributaria en las donaciones formalizadas en documento público, siempre que se cumplan los requisitos aplicables. En la práctica, eso puede reducir muchísimo la factura fiscal del hijo. En otras comunidades, el mismo piso puede tributar mucho más.

El plazo también importa. En Andalucía, para hechos imponibles devengados desde el 1 de enero de 2022, el plazo general de presentación es de dos meses desde el día siguiente a la donación. Si se aplica la normativa estatal, el plazo general es de 30 días hábiles. Yo no dejaría este trámite para el final, porque una autoliquidación mal presentada genera recargos y complicaciones innecesarias.

La idea que conviene retener es simple: la bonificación reduce la cuota, no la base. Si el piso vale mucho o el valor de referencia está alto, esa base seguirá existiendo aunque el resultado final sea pequeño. Y, aun así, el impuesto de donaciones no agota la operación, porque el donante puede arrastrar otra carga fiscal menos visible: la plusvalía y el IRPF.

Ahí es donde muchas familias se llevan la sorpresa grande, así que paso a esa parte con bastante precisión.

La plusvalía municipal y el IRPF del donante

Cuando se dona un piso, el donante no se queda al margen fiscalmente. Si el inmueble es urbano, puede aparecer la plusvalía municipal, que grava el incremento de valor del terreno, no de la vivienda entera. Esta diferencia importa mucho: no se calcula sobre los metros construidos ni sobre el precio total del piso, sino sobre la parte del valor atribuible al suelo y sobre el tiempo durante el que se ha tenido.

La ley permite que, si se acredita que no ha existido incremento de valor, no proceda la liquidación. Dicho de forma práctica: si la vivienda no ha ganado valor o incluso ha perdido, el contribuyente puede discutir el impuesto con prueba documental suficiente. No es automático, pero tampoco es un impuesto que deba darse por hecho sin revisar escrituras y valores.

El otro gran foco es el IRPF del donante. La donación es una transmisión a título lucrativo y, en general, puede generar una ganancia o pérdida patrimonial en la declaración de la renta del padre o la madre. El cálculo se hace comparando el valor de adquisición del inmueble con el valor de transmisión, que en este caso es el que se usa a efectos del Impuesto sobre Donaciones.

Hay una excepción importante: si el donante tiene 65 años o más y transmite su vivienda habitual, la ganancia patrimonial puede estar exenta. También existe exención para personas en situación de dependencia severa o gran dependencia. Esta es una de esas reglas que cambian por completo el resultado final y que muchas veces se pasan por alto cuando se calcula el coste de la donación.

Yo suelo insistir en una idea que evita confusiones: que el hijo tenga bonificación en el impuesto de donaciones no elimina la posible plusvalía municipal ni la posible ganancia en IRPF del donante. Son obligaciones distintas, con sujetos pasivos distintos y con reglas distintas. Si no se revisan por separado, el presupuesto final queda mal planteado.

Y si además la vivienda tiene hipoteca, la operación deja de ser una simple donación y entra en una zona que conviene tratar con mucho más cuidado.

Qué pasa si la vivienda tiene hipoteca o cargas

Cuando el piso está hipotecado, no siempre se dona “limpio”. Si el hijo asume de forma fehaciente el préstamo, pueden aparecer dos hechos imponibles distintos: una parte que tributa como transmisión onerosa y otra que sigue siendo donación. En otras palabras, la deuda asumida puede cambiar el tratamiento fiscal de la operación.

Lee también: Vender nuda propiedad - ¿Cómo hacerlo bien y sin riesgos?

Cómo afecta a la factura

La parte del valor del inmueble que coincide con la deuda asumida suele tratarse como transmisión onerosa, mientras que el exceso sobre esa deuda puede seguir tributando como donación. Eso significa que el hijo podría pagar dos impuestos diferentes sobre una misma escritura, algo que complica mucho la estimación si no se mira la hipoteca desde el principio.

Además, si hay cargas registrales, embargos o varios titulares, la escritura debe redactarse con bastante precisión. No basta con decir “le dono el piso a mi hijo”; hay que concretar qué se transmite, qué se reserva el donante, qué deuda queda viva y si el banco debe consentir algo. Cuando veo estos casos, suelo recomendar una revisión previa de la nota simple antes de mover un solo papel.

Este tipo de detalles también influye en el paso siguiente, porque la notaría y el Registro no trabajan igual en una donación sencilla que en una escritura con hipoteca, nuda propiedad o varios copropietarios.Notaría, registro y papeles que conviene llevar

La parte notarial no suele ser la más cara, pero sí la que ordena toda la operación. El Consejo General del Notariado recuerda que los honorarios están sujetos a arancel fijo y que el notario puede encargarse de redactar la escritura, calcular impuestos, remitir la copia al Registro de la Propiedad e incluso gestionar el cambio en Catastro. Eso no significa que todo sea gratis, sino que el valor está en la seguridad jurídica y en evitar errores que luego salen caros.

En una donación simple, yo suelo pensar en unos cientos de euros entre notaría y registro. El importe exacto depende del valor del inmueble, del número de folios, de las copias y de la complejidad de la escritura. El Registro de la Propiedad, por su parte, no tiene una cantidad fija: el coste depende del valor que figure en el documento y de las operaciones que haya que practicar.

También hay que tener preparada cierta documentación básica. Sin eso, el trámite se enlentece y el presupuesto inicial deja de ser fiable.

- Escritura o título de propiedad del piso.

- Nota simple actualizada del Registro.

- DNI o NIE del donante y del hijo.

- Referencia catastral y último recibo del IBI.

- Certificado o información de la hipoteca, si existe.

- Datos sobre mejoras relevantes o reformas que afecten al valor.

Yo añadiría una precaución práctica: si hay que liquidar impuestos con resultado a ingresar, la notaría suele pedir una provisión de fondos. Esa provisión no es una “multa” ni un gasto oculto; es el anticipo que permite pagar impuestos y otras gestiones en nombre del cliente. Entender esa diferencia evita la sensación de que la factura está inflada sin motivo.

Con la foto fiscal y documental encima de la mesa, ya se puede bajar al terreno práctico: cómo haría yo la operación paso a paso para no pagar más de la cuenta.

Cómo la haría yo paso a paso para no pagar de más

- Primero revisaría la situación registral del inmueble y el valor de referencia. Si el valor de referencia está alto, el cálculo fiscal cambia desde el inicio.

- Después decidiría si se dona el pleno dominio o solo la nuda propiedad. Cuando el padre o la madre quiere seguir viviendo allí, esta opción puede tener sentido, pero hay que redactarla bien.

- Pediría al notario un presupuesto orientativo y que me anticipe las cargas fiscales: Impuesto de Donaciones, plusvalía municipal e IRPF del donante, si procede.

- Firmaría la escritura pública con todos los datos bien cerrados, porque en muchas comunidades la bonificación depende precisamente de que exista documento público.

- Presentaría el modelo 651 en plazo y, después, la plusvalía municipal en el ayuntamiento correspondiente.

- Por último, inscribiría la donación en el Registro de la Propiedad para que el cambio de titularidad quede blindado frente a terceros.

Si la donación se hace en Andalucía, el margen de tiempo para el impuesto autonómico es de dos meses desde el día siguiente a la firma; si se aplica la normativa estatal, el plazo general es de 30 días hábiles. Yo no mezclaría ambos plazos ni asumiría que valen igual en todas las situaciones, porque ahí empiezan muchos retrasos evitables.

Cuando el procedimiento se sigue así, el coste deja de ser una caja negra y pasa a ser una suma controlada. Lo que queda por revisar antes de firmar es si, en realidad, la donación es la mejor forma de transmitir ese piso.

Lo que revisaría antes de firmar la escritura

Hay tres preguntas que yo haría antes de pasar por notaría. La primera: ¿el piso tiene una ganancia fiscal importante? Si la respuesta es sí, el IRPF del donante puede ser la partida más cara y quizá convenga estudiar otra fórmula. La segunda: ¿hay varios hijos? Porque una donación a uno solo puede tener efectos familiares y sucesorios que después generan discusiones evitables. La tercera: ¿se quiere transmitir todo o solo una parte? La nuda propiedad, el usufructo o una donación con deuda cambian mucho la factura.

En una operación bien diseñada, el ahorro no está en pelearse con la notaría por unas pocas decenas de euros. El ahorro real está en elegir la estructura correcta, aprovechar las bonificaciones aplicables y evitar errores en el valor declarado, la hipoteca o los plazos. Si tuviera que dejar una idea final, sería esta: donar un piso no es caro o barato por sí solo; lo es según cómo esté construido el expediente fiscal y registral.

Por eso, antes de firmar, yo compararía siempre el coste de donar, el coste de mantener la propiedad y el coste de esperar a la herencia. En muchos casos la respuesta correcta no es la más rápida, sino la que deja menos fricción fiscal y menos problemas entre los futuros herederos.