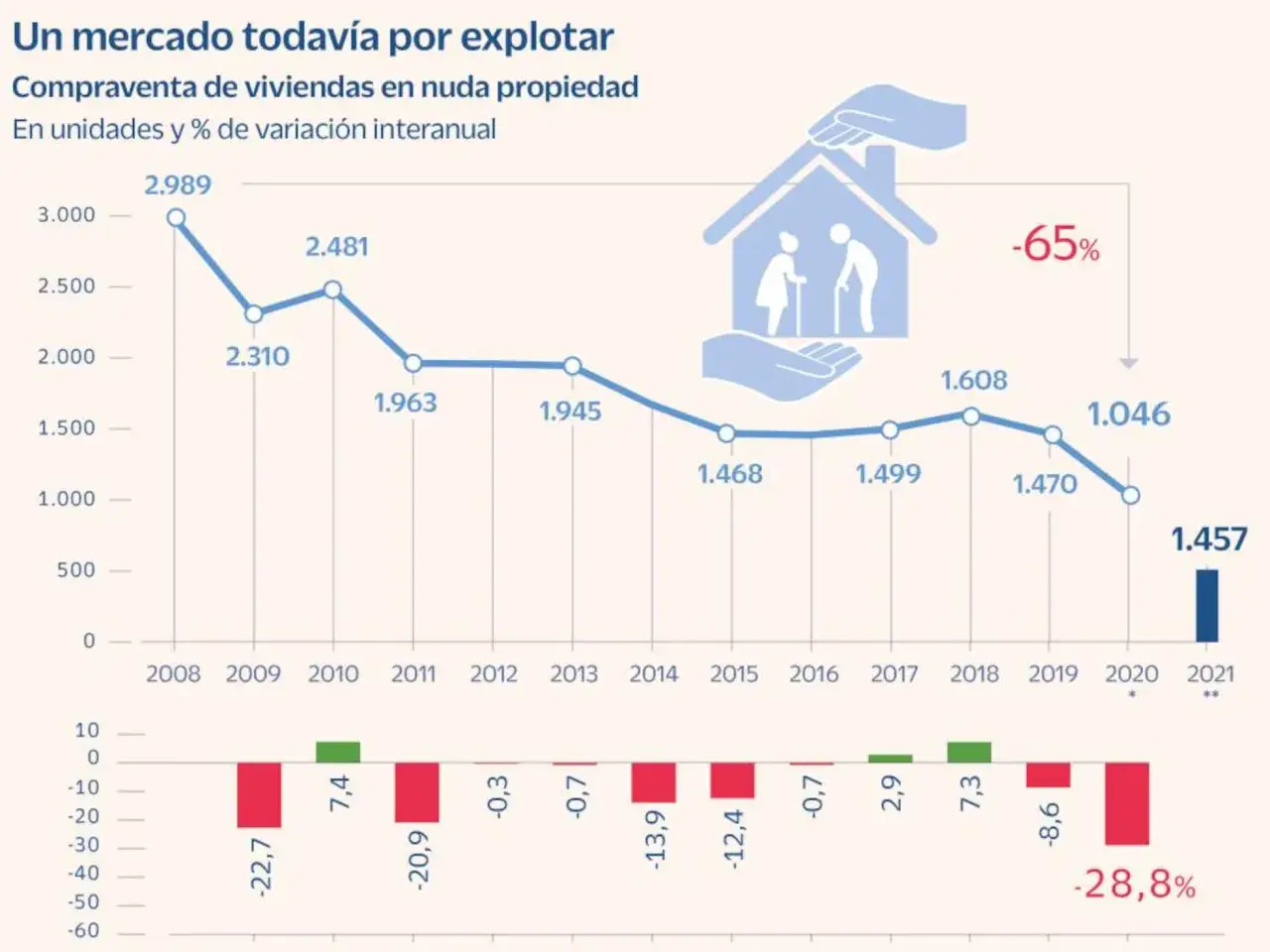

La venta de la nuda propiedad permite obtener liquidez sin renunciar necesariamente a vivir en la vivienda, pero no funciona como una compraventa corriente: se separan el uso y la titularidad, y eso cambia la escritura, los impuestos y la posición de cada parte. Cuando se entiende bien, puede ser una salida útil para quien quiere monetizar un inmueble y, al mismo tiempo, conservar el derecho de seguir utilizándolo durante años.

Lo esencial de esta fórmula y por qué exige mirar la escritura con lupa

- El vendedor transmite la nuda propiedad y se reserva el usufructo, normalmente vitalicio.

- Quien compra no puede usar la vivienda mientras dure el usufructo, pero sí se convierte en futuro pleno propietario.

- El valor fiscal del usufructo vitalicio se calcula con una regla de la Agencia Tributaria basada en la edad del usufructuario.

- La escritura debe dejar cerrados el uso, la duración, los gastos, las cargas y la forma de consolidar el dominio.

- Los impuestos y costes no se reparten igual entre comprador y vendedor, así que el precio no se puede mirar aislado.

Qué se transmite realmente cuando se vende solo la nuda propiedad

La idea de fondo es sencilla, pero conviene nombrar bien cada pieza. En una operación de este tipo, una persona se queda con el usufructo, es decir, con el derecho de usar la vivienda y disfrutarla, y otra adquiere la nuda propiedad, que es la titularidad desnuda del inmueble hasta que el usufructo se extingue y se produce la consolidación del dominio.

| Derecho | Qué permite | Qué limita |

|---|---|---|

| Pleno dominio | Usar, disfrutar y disponer del inmueble | Solo los límites legales y los que recoja la escritura |

| Nuda propiedad | Ser titular del inmueble y recuperar el pleno dominio cuando termine el usufructo | No usar ni disfrutar la vivienda mientras el usufructo siga vivo |

| Usufructo | Ocupar la vivienda o, si la escritura lo permite, alquilarla y percibir sus rentas | No alterar la sustancia del bien ni actuar como si fuera suyo en pleno dominio |

Yo separo siempre esta operación en dos planos: el jurídico y el económico. Si los dos no están alineados, la venta se vuelve confusa muy deprisa. Con esa fotografía, ya se entiende por qué la escritura es el centro de todo.

Cómo debe quedar redactada la escritura para evitar problemas después

La escritura pública no es un trámite decorativo. Es el documento que fija qué se vende, qué se reserva el transmitente y qué ocurrirá cuando el usufructo termine. Si hay varias personas implicadas, cargas previas o una vivienda que ya estaba alquilada, la redacción importa todavía más.Yo no dejaría fuera estas cláusulas:

- Identificación exacta del inmueble, con referencia registral y catastral, para evitar discrepancias entre lo que se firma y lo que figura en el Registro.

- Reserva del usufructo, indicando si es vitalicio o temporal, y si incluye o no la facultad de arrendar.

- Precio y forma de pago, porque no es lo mismo un pago único que un esquema aplazado o combinado con rentas.

- Reparto de gastos, especialmente comunidad, IBI, seguros, suministros, derramas y reparaciones.

- Cargas y limitaciones previas, como hipotecas, embargos, arrendamientos inscritos o copropiedades.

- Consolidación del dominio, para dejar claro cómo se documentará la extinción del usufructo y la vuelta al pleno dominio.

| Cláusula | Por qué importa | Error habitual |

|---|---|---|

| Duración del usufructo | Define cuándo el comprador podrá disponer realmente de la vivienda | Dar por hecho que será vitalicio cuando la escritura dice otra cosa |

| Gastos ordinarios y extraordinarios | Evita discusiones sobre mantenimiento, derramas y conservación | Dejar el reparto “para más adelante” |

| Rentas del alquiler | Aclara quién cobra si la vivienda se arrienda durante el usufructo | Suponer que el nudo propietario percibirá ingresos desde el primer día |

| Extinción y registro | Facilita la cancelación del usufructo cuando llegue el momento | No prever el trámite final y dejar una finca con historial incompleto |

Si la vivienda está en una zona con mercado de alquiler activo, como puede ocurrir en entornos urbanos universitarios, conviene dejar muy atado quién puede arrendar y quién cobra. Un vacío en la escritura suele acabar en interpretación, y la interpretación, en conflicto. Con la escritura bien cerrada, el siguiente paso lógico es poner números sin confundir valor fiscal y precio pactado.

Cómo se calcula el precio sin confundir valor fiscal y valor de mercado

El precio de una operación así no sale de una fórmula única, pero sí hay una referencia fiscal muy útil. La Agencia Tributaria valora el usufructo vitalicio aplicando, con carácter general, la regla de 89 menos la edad del usufructuario, con un mínimo del 10% y un máximo del 70% del valor total del inmueble. La nuda propiedad es, por tanto, la diferencia entre el valor total y el valor del usufructo.

Eso significa que, cuanto mayor sea la edad de quien se reserva el uso, más vale la nuda propiedad. No es un detalle menor: cambia por completo la lógica de la negociación.

| Edad del usufructuario | Valor fiscal del usufructo | Valor fiscal de la nuda propiedad | Ejemplo sobre una vivienda de 200.000 € |

|---|---|---|---|

| 20 años o menos | 70% | 30% | Usufructo 140.000 € y nuda propiedad 60.000 € |

| 60 años | 29% | 71% | Usufructo 58.000 € y nuda propiedad 142.000 € |

| 78 años | 11% | 89% | Usufructo 22.000 € y nuda propiedad 178.000 € |

| 89 años o más | 10% | 90% | Usufructo 20.000 € y nuda propiedad 180.000 € |

Además, no es lo mismo una reserva de usufructo vitalicio que una temporal. Si el plazo está tasado, la variable clave deja de ser la edad y pasa a ser el horizonte temporal exacto. Esa diferencia entre referencia fiscal y precio real explica por qué el mapa tributario merece sección propia.

Qué impuestos y gastos suelen entrar en juego en España

Cuando se vende la nuda propiedad, no basta con mirar el importe pactado. Hay impuestos, gastos de formalización y posibles costes posteriores que conviene repartir desde el principio. En este punto, la letra pequeña pesa tanto como el precio.

La Agencia Tributaria distingue con claridad los efectos fiscales de esta operación: quien adquiere la nuda propiedad tributa por ITP o ISD, según la transmisión sea onerosa o gratuita, y quien transmite suele declarar la ganancia o pérdida patrimonial en el IRPF. Si el titular es mayor de 65 años y transmite la nuda propiedad de su vivienda habitual reservándose el usufructo vitalicio, puede existir exención en IRPF.

| Parte | Qué suele asumir | Comentario práctico |

|---|---|---|

| Comprador | ITP o ISD, según el tipo de transmisión | También conviene prever notaría, registro y cualquier coste de gestión |

| Vendedor | IRPF por la posible ganancia patrimonial | En vivienda habitual y mayor de 65 años, la exención puede ser decisiva |

| Usufructuario | Uso cotidiano, conservación ordinaria y, en general, los gastos ligados al disfrute | La escritura debe concretar qué pasa con comunidad, seguros y suministros |

| Nudo propietario | La carga de las reparaciones extraordinarias, salvo pacto distinto | Si la finca envejece mal, esta partida puede ser relevante |

En el Código Civil, la regla básica es bastante nítida: las reparaciones ordinarias corresponden al usufructuario y las extraordinarias al propietario. A partir de ahí, las partes pueden pactar matices, pero lo sensato es no dejar la materia de gastos en una zona gris. Si no se define, el conflicto acaba saliendo en el momento menos oportuno.

También conviene no olvidar que, cuando el inmueble consolide el pleno dominio, habrá que acreditar bien el final del usufructo para que el Registro quede limpio. No es un detalle burocrático menor: una finca con cargas mal descritas complica ventas, herencias y financiación futura. Antes de firmar, conviene mirar cuándo de verdad tiene sentido y cuándo solo parece buena idea sobre el papel.

Cuándo tiene sentido esta operación y cuándo suele complicarse

La venta de la nuda propiedad tiene lógica cuando el vendedor quiere dinero ahora, pero no quiere abandonar la vivienda, y el comprador acepta esperar a cambio de pagar menos que por el pleno dominio. Es una estructura útil, pero no universal. Su valor aparece cuando el calendario de una parte encaja con el de la otra.

| Escenario | Puede tener sentido | Puede complicarse |

|---|---|---|

| Propietario que necesita liquidez | Si quiere seguir viviendo en su casa y no desea endeudarse | Si después prevé mudarse a corto plazo o necesita plena flexibilidad |

| Comprador paciente | Si piensa a medio o largo plazo y no necesita uso inmediato | Si espera rentabilidad rápida o entrada inmediata en la vivienda |

| Vivienda con mercado sólido | La expectativa de consolidación futura gana valor | Si la finca necesita mucha obra o tiene cargas difíciles de despejar |

| Inversor centrado en alquiler futuro | Si el horizonte encaja con una estrategia patrimonial paciente | Si el plan depende de explotar el piso desde el primer día |

En una zona con demanda de alquiler estable, el comprador puede ver una oportunidad patrimonial interesante, pero solo si asume que el rendimiento no llegará de inmediato. Yo aquí suelo ser prudente: una operación así no se mide solo por el descuento inicial, sino por la duración real del usufructo, el estado del inmueble y lo que pasará el día en que se consolide el dominio. Y precisamente ahí es donde suelen aparecer los errores más caros.

Lo que revisaría antes de firmar para no convertir una buena idea en un problema

Antes de sentarse ante notario, yo haría una revisión muy concreta. No hace falta complicarlo, pero sí evitar tres atajos que después salen caros: confiar en un precio bonito, dar por hecho que el uso está claro y asumir que los gastos se repartirán “como siempre”.

- Verificar la situación registral: titularidad, cargas, embargos, hipoteca, arrendamientos inscritos y coincidencia entre Catastro y Registro.

- Confirmar quién retiene el uso: si el usufructo es vitalicio o temporal, y si incluye la posibilidad de alquilar.

- Dejar por escrito los gastos: comunidad, IBI, suministros, seguros, derramas y reparaciones.

- Comprobar si hay varios titulares: en copropiedad o en gananciales, la firma puede requerir más de una intervención.

- Calcular el impacto fiscal real: IRPF, ITP o ISD, y posibles beneficios por vivienda habitual.

- Pensar en la salida final: cómo se acreditará la extinción del usufructo y cómo se inscribirá la consolidación del dominio.

Los errores más frecuentes suelen ser muy terrenales: comprar sin entender que no habrá uso inmediato, dejar fuera las derramas, confundir valor fiscal con valor de mercado y no revisar si la vivienda ya estaba arrendada. Esa mezcla de prisas y supuestos es la que convierte una operación inteligente en una fuente de discusiones. Si la documentación está bien hecha, la fórmula puede funcionar; si no, el problema no es el concepto, sino la escritura.

La lectura correcta de esta operación cuando la vivienda forma parte de un plan patrimonial

Si tuviera que resumirlo en una sola idea, diría esto: esta fórmula no se decide por moda ni por tamaño del descuento, sino por tiempo, uso y redacción jurídica. Cuando el vendedor quiere estabilidad y el comprador acepta horizonte largo, la operación puede ser razonable. Cuando una de las dos partes necesita flexibilidad inmediata, suele ser una mala candidata.

La nuda propiedad funciona mejor cuando todo queda medido: qué se transmite, quién usa la vivienda, quién paga cada gasto y cómo se cerrará el expediente cuando llegue la consolidación del dominio. En una vivienda con potencial de renta futura o en un inmueble con valor patrimonial claro, esa precisión vale más que una rebaja aparente. Si el papel está limpio, la operación tiene recorrido; si no, el precio barato sale caro.

Yo me quedaría con una pauta muy simple: antes de firmar, hay que mirar el inmueble, la escritura y el calendario de vida del acuerdo, no solo el importe. Si esas tres piezas encajan, la operación tiene sentido; si una falla, conviene detenerse y volver a empezar.