La duda de si se puede escriturar una vivienda en distintos porcentajes tiene una respuesta corta: sí. En España es habitual cuando dos personas compran con aportaciones desiguales, cuando una parte pone más entrada o cuando se quiere reflejar una inversión familiar concreta. Lo importante es distinguir entre quién es propietario de qué porcentaje y quién paga realmente cada recibo o la hipoteca, porque no siempre coinciden.

Si esa diferencia no queda bien escrita, luego aparecen problemas con reembolsos, ventas parciales, alquileres y hasta con la tributación. Aquí voy a explicar qué significa escriturar por cuotas distintas, cuándo conviene hacerlo, cómo dejarlo atado ante notario y qué errores veo más a menudo.

Lo esencial es fijar la cuota real desde el principio y no confundirla con el pago mensual

- La copropiedad por cuotas distintas es válida en España.

- Si la escritura no dice otra cosa, las porciones se presumen iguales.

- La propiedad y la deuda hipotecaria pueden repartirse de forma distinta.

- Si uno aporta más, conviene dejar previsto si habrá reembolso o ajuste futuro.

- En matrimonios y herencias, el origen del dinero cambia mucho el resultado.

- Los impuestos y gastos dependen de la comunidad autónoma y del tipo de vivienda.

Qué significa comprar una vivienda en proindiviso con cuotas distintas

Cuando una vivienda se compra en proindiviso, cada titular tiene una cuota indivisa: un porcentaje ideal sobre todo el inmueble, no una habitación concreta ni una planta concreta. Por eso una escritura puede reflejar 70/30, 60/40 o cualquier otra combinación que las partes acepten y que tenga sentido con la operación.

El Código Civil parte de una idea sencilla: si no se pacta nada o no se acredita otra cosa, las cuotas se presumen iguales. Dicho de forma práctica, el 50/50 es la salida automática; el reparto distinto exige que quede claro en la escritura o que exista una prueba sólida que lo justifique.

Yo siempre insisto en este punto: el porcentaje no es un adorno notarial, sino la base jurídica de quién puede vender, hipotecar, alquilar o reclamar qué parte del valor. Y eso enlaza directamente con el motivo por el que conviene elegir bien la cuota antes de firmar.

Cuándo merece la pena repartir la propiedad de forma desigual

No siempre tiene sentido forzar un 50/50 “por costumbre”. Yo veo más razonable fijar porcentajes distintos cuando el dinero, el riesgo o el objetivo futuro no se reparten de forma simétrica.

Si uno aporta más entrada o más capital inicial

Es el caso más claro. Si una persona pone el 70% de la entrada y la otra el 30%, lo lógico suele ser que la titularidad refleje esa diferencia, sobre todo si la compra nace ya con esa desigualdad y no se espera corregirla más adelante.

Si la hipoteca se paga a medias pero la entrada no

Aquí hay que hilar fino. A veces la entrada es desigual, pero las cuotas del préstamo se pagan al 50%. En ese caso, yo prefiero calcular el reparto pensando en la carga total prevista, no solo en el dinero inicial. Esa previsión evita que la escritura se quede corta a los pocos años.

Si hay una ayuda familiar, una donación o una herencia

Cuando parte del precio sale de un regalo familiar o de fondos privativos, el porcentaje de propiedad puede ajustarse a ese origen del dinero. Es una situación común en compras de primera vivienda y también en inversiones para alquiler: la clave es poder explicar de dónde sale cada euro relevante.

Si sois matrimonio en gananciales

La situación cambia un poco. No hace falta cambiar automáticamente el régimen matrimonial para comprar en proindiviso con porcentajes distintos, pero sí conviene probar que el dinero es privativo o dejarlo muy bien declarado en la escritura. Si no, la presunción de comunidad puede ir en contra de la idea que teníais al firmar.

Lee también: Cambiar titularidad vivienda - Evita errores y ahorra dinero

Si compran pareja, amigos o hermanos

En estos casos la escritura es todavía más importante, porque no existe la presunción automática de un patrimonio compartido como la que muchos imaginan. Si dos amigos compran un piso para vivir o para alquilar, dejar el reparto por escrito evita que después uno crea que “por pagar más” tiene automáticamente más titularidad.

La idea de fondo es simple: el porcentaje debe responder a la realidad económica o al acuerdo real, no a una plantilla genérica. Con eso claro, el siguiente paso es ver cómo se refleja en la escritura y qué debe pedir el notario.

Cómo se deja bien redactado ante notario

En la escritura de compraventa conviene que aparezcan con precisión tres cosas: quién compra, en qué porcentaje compra cada uno y cómo se paga. El Consejo General del Notariado recuerda precisamente que la vivienda queda a nombre de los compradores en los porcentajes que declaren ante notario, y ese dato es el que después da seguridad jurídica.

Yo pediría que la escritura no se limite a poner el porcentaje final. También debe dejar claro si el precio se paga al contado, si hay una parte aplazada, si existe préstamo hipotecario y si las cuotas de la hipoteca coinciden o no con la titularidad. Esa diferencia parece menor, pero después marca la diferencia entre un simple reparto de pagos y un verdadero reparto de propiedad.

| Elemento | Qué conviene que figure | Por qué importa |

|---|---|---|

| Porcentaje de propiedad | 70/30, 60/40 u otra proporción acordada | Define quién es dueño de qué parte |

| Origen de los fondos | Entrada, donación, herencia o ahorro propio | Ayuda a justificar el reparto si luego hay dudas |

| Hipoteca | Quién firma y en qué condiciones | La deuda puede no coincidir con la cuota de propiedad |

| Reembolsos futuros | Si habrá compensación si alguien paga más | Evita conflictos cuando cambian los ingresos o la convivencia |

Además, el notario suele revisar cargas, referencia catastral, gastos de comunidad y situación registral. No es un trámite decorativo: sirve para que la escritura nazca bien armada y no dependa de suposiciones. Y una vez firmado, ese mismo documento es el que permite inscribir la compra correctamente en el Registro de la Propiedad.

Con la redacción cerrada, la siguiente pregunta práctica es la que más conflictos genera: qué pasa con la hipoteca, los gastos y los impuestos.

Qué pasa con la hipoteca, los gastos y los impuestos

Aquí conviene separar dos planos que mucha gente mezcla: la titularidad de la vivienda y la obligación de pagar la deuda. Pueden coincidir, pero no tienen por qué. Una persona puede ser propietaria del 70% y, sin embargo, firmar una hipoteca con responsabilidad solidaria junto con la otra; o al revés, tener una cuota menor de propiedad y asumir más pagos por acuerdo interno.

Si uno paga más que lo que le corresponde por su cuota, eso no cambia la titularidad por sí solo. Lo que nace, en su caso, es un derecho de reembolso o de compensación entre copropietarios. Esa distinción es importante, porque muchos conflictos vienen de pensar que el dinero pagado “va moviendo” automáticamente el porcentaje de la escritura. No funciona así.

| Concepto | Regla práctica | Matiz útil |

|---|---|---|

| Propiedad | La fija la escritura | Puede ser desigual desde el principio |

| Hipoteca | La determina el contrato con el banco | Puede no seguir el mismo reparto que la propiedad |

| Gastos de comunidad e IBI | Entre copropietarios suelen repartirse según cuota, salvo pacto | Frente a terceros manda la obligación del titular registral o del inmueble |

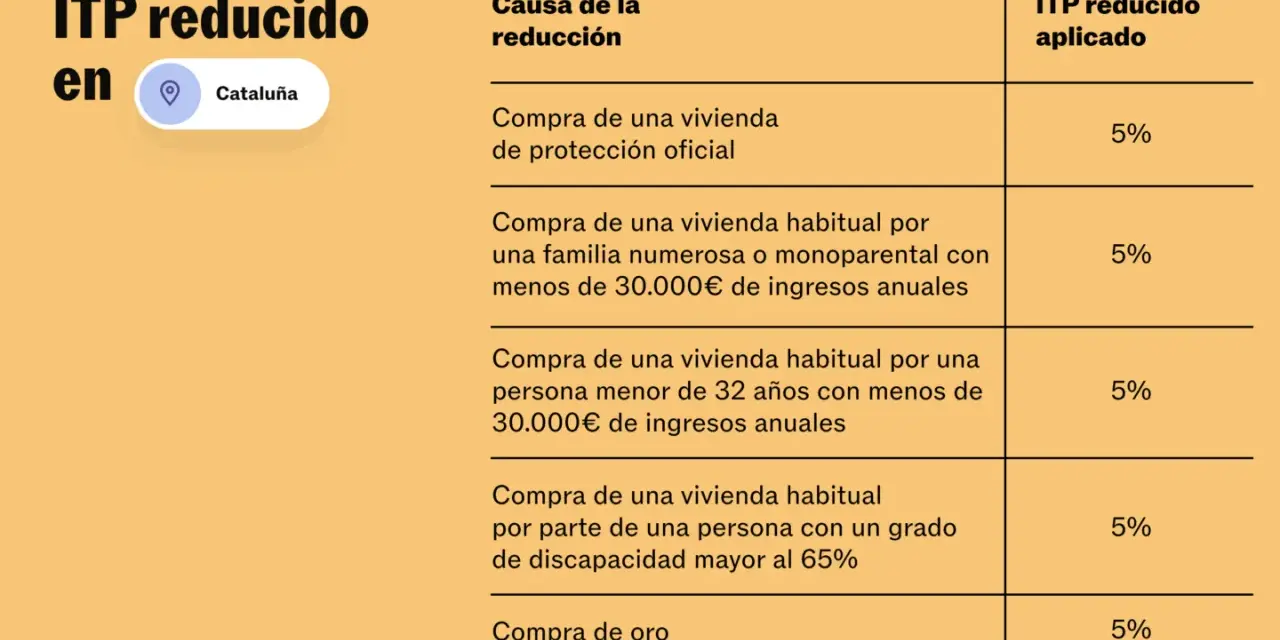

| Impuestos de compra | Dependen de si es obra nueva o segunda mano | En España, la vivienda nueva suele llevar IVA del 10% y AJD entre 0,5% y 1,5%; la usada suele tributar por ITP, normalmente entre el 5% y el 10% según comunidad autónoma |

En una compra corriente, los costes no cambian de forma relevante por el simple hecho de repartir cuotas distintas; lo que manda es el valor de la operación, el tipo de vivienda y la comunidad autónoma. Por eso yo separo siempre la discusión jurídica de la discusión fiscal: una cosa es cómo se reparte la propiedad y otra muy distinta cuánto cuesta comprarla.

De aquí sale una idea que casi siempre mejora la operación: cuanto antes se definan las cuotas, menos espacio habrá para malentendidos sobre pagos, impuestos y posibles ventas parciales.

Los errores que más tarde acaban en discusiones

En este tipo de compras veo siempre los mismos fallos, y casi todos se pueden evitar con una conversación previa y una escritura bien hecha.

- Firmar 50/50 por inercia, aunque una parte haya puesto mucho más dinero desde el inicio.

- Confundir pagos con propiedad. Pagar más cuotas no modifica por sí solo el porcentaje inscrito.

- No dejar por escrito el origen del dinero, algo especialmente sensible si hay herencias, donaciones o aportaciones familiares.

- Olvidar el régimen económico del matrimonio. Si hay gananciales, el resultado puede ser muy distinto de lo que imagináis si no se documenta bien.

- No prever la salida. Si dentro de tres años uno quiere comprar la parte del otro, es mejor que la escritura ya deje una base clara para valorar esa salida.

También me parece un error dejar fuera la posibilidad de división futura. El Código Civil permite que ningún copropietario esté obligado a permanecer indefinidamente en la comunidad, salvo pactos válidos y limitados en el tiempo. En la práctica, eso significa que si la relación cambia, la solución no debería improvisarse.

Con estos fallos en mente, el ejemplo más útil suele ser el de una compra real con aportaciones desiguales y una hipoteca compartida.

Un ejemplo práctico para entenderlo sin enredos

Imaginemos una vivienda de 200.000 euros. Una persona aporta 60.000 euros de entrada y la otra 20.000, y ambas asumen una hipoteca que van a pagar a medias. Aquí hay varias formas de ordenar la operación, pero no todas son igual de limpias.

Si quieren que la escritura refleje la realidad económica desde el principio, pueden fijar una cuota de propiedad que se acerque al esfuerzo total previsto de cada uno, no solo a la entrada inicial. Esa es la opción que yo suelo ver más sólida cuando la relación entre los compradores es estable y el acuerdo está claro.

- Opción 1: repartir la propiedad según el coste total esperado de cada uno. Es la fórmula más coherente si ambos saben cuánto van a asumir al final.

- Opción 2: repartir según la aportación inicial y revisar después. Sirve si todavía no está claro cómo se pagará todo, pero deja más fricción para el futuro.

- Opción 3: mantener porcentajes iniciales y pactar un reembolso al final. Puede funcionar, pero exige más disciplina documental y más confianza entre las partes.

Lo que no haría, si la diferencia es importante, es firmar una cuota igual “para simplificar” y confiar en que ya se arreglará más adelante. Ese atajo suele salir caro cuando aparecen una ruptura, una herencia, una venta o un desacuerdo sobre el alquiler del inmueble. Y precisamente por eso conviene cerrar bien la operación antes de llegar a la firma.

Lo que conviene cerrar antes de firmar para no arrastrar problemas después

Si tengo que quedarme con una idea práctica, es esta: antes de firmar, el porcentaje debe responder a una pregunta concreta, no a una intuición. ¿Queréis repartir la propiedad según la aportación inicial, según el esfuerzo total previsto o según un acuerdo familiar especial? A partir de esa respuesta, el resto encaja mucho mejor.

Yo revisaría, como mínimo, estos puntos:

- si la escritura recoge exactamente la cuota de cada comprador;

- si la hipoteca sigue el mismo reparto o uno distinto;

- si el dinero inicial procede de ahorro propio, donación o herencia;

- si existe un pacto de reembolso si uno paga más de lo previsto;

- si el inmueble se va a vender, habitar o alquilar más adelante, porque eso cambia el interés práctico del reparto.

En una vivienda destinada después a alquiler, este ajuste es todavía más relevante: la distribución de la propiedad afecta al reparto de ingresos, gastos y una posible salida de uno de los copropietarios. Si el objetivo es invertir con orden, la escritura debe dejarlo claro desde el primer día. Y si el objetivo es simplemente vivir tranquilos, aún más.

En la práctica, yo no dejaría esta decisión para “cuando haya tiempo”. La escritura es justamente el lugar donde conviene fijar las cuotas, porque después corregirlas cuesta más dinero, más trámites y mucha más paciencia.